Odcinek 2 – Wycofanie środków z PPK

Zgodnie z projektem ustawy o pracowniczych planach kapitałowych (PPK) możliwość wycofania środków z PPK będzie istniała na dwóch etapach oszczędzania: na etapie akumulacji środków, jak też po osiągnięciu przez uczestnika 60 roku życia. Na etapie akumulacji będą to: wypłata części środków w przypadku poważnego zachorowania, wypłata środków na cele mieszkaniowe oraz wypłata transferowa. Natomiast po osiągnieciu 60 roku życia, uczestnik będzie mógł skorzystać z wypłaty zgromadzonych środków lub świadczenia małżeńskiego, a także ze szczególnego rodzaju wypłaty transferowej. Odrębną kategorię stanowi zwrot w formie pieniężnej, który może być dokonany w dowolnym momencie. Jednak w przypadku zwrotu, świadczenie należy między innymi pomniejszyć o otrzymane dopłaty roczne i składkę powitalną oraz należy przekazać 30% składek finansowanych przez podmiot zatrudniający do ZUS. Instytucja zwrotu zostanie opisana w oddzielnym odcinku Akademii PPK.

NA ETAPIE AKUMULACJI

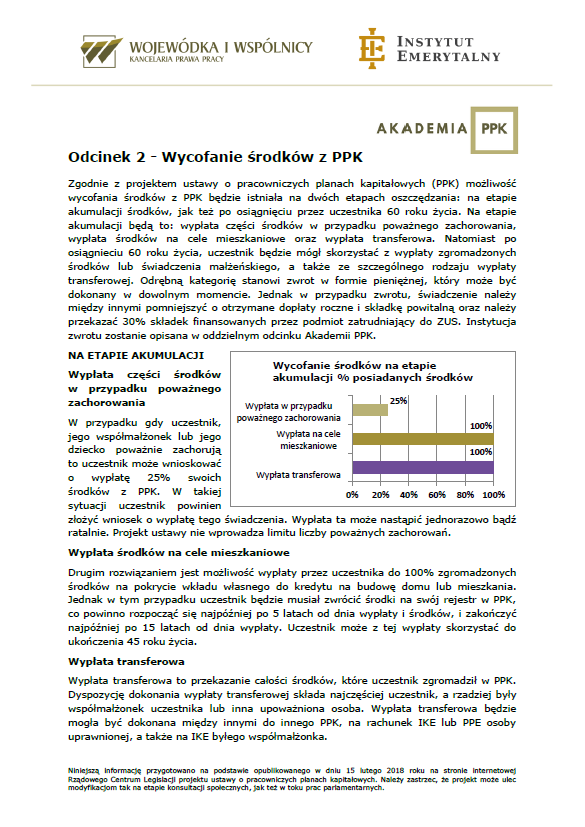

Wypłata części środków w przypadku poważnego zachorowania

W przypadku gdy uczestnik, jego współmałżonek lub jego dziecko poważnie zachorują

to uczestnik może wnioskować o wypłatę 25% swoich środków z PPK. W takiej sytuacji uczestnik powinien złożyć wniosek o wypłatę tego świadczenia. Wypłata ta może nastąpić jednorazowo bądź ratalnie. Projekt ustawy nie wprowadza limitu liczby poważnych zachorowań.

Wypłata środków na cele mieszkaniowe

Drugim rozwiązaniem jest możliwość wypłaty przez uczestnika do 100% zgromadzonych środków na pokrycie wkładu własnego do kredytu na budowę domu lub mieszkania. Jednak w tym przypadku uczestnik będzie musiał zwrócić środki na swój rejestr w PPK, co powinno rozpocząć się najpóźniej po 5 latach od dnia wypłaty i środków, i zakończyć najpóźniej po 15 latach od dnia wypłaty. Uczestnik może z tej wypłaty skorzystać do ukończenia 45 roku życia.

Wypłata transferowa

Wypłata transferowa to przekazanie całości środków, które uczestnik zgromadził w PPK. Dyspozycję dokonania wypłaty transferowej składa najczęściej uczestnik, a rzadziej były współmałżonek uczestnika lub inna upoważniona osoba. Wypłata transferowa będzie mogła być dokonana między innymi do innego PPK, na rachunek IKE lub PPE osoby uprawnionej, a także na IKE byłego współmałżonka.

PO OSIĄGNIĘCIU 60 ROKU ŻYCIA

Wypłata

Na wniosek uczestnika będzie miała miejsce wypłata zgromadzonych środków w dwóch częściach: 25% środków wypłacane jest jednorazowo, a pozostałe 75% środków wypłaca się w 120 miesięcznych ratach. Wysokość rat może się zmieniać. Uczestnik może zadeklarować wypłatę w innej liczbie rat, ale gdy liczba rat będzie niższa niż 120, to zapłaci 19% podatku od dochodu uzyskanego z PPK.

Świadczenie małżeńskie

Uczestnik może też wnioskować o wypłatę zgromadzonych środków w ramach świadczenia małżeńskiego pod warunkiem, że jego współmałżonek również osiągnął 60 rok życia, a także posiadają PPK w tej samej instytucji finansowej. Oboje muszą oświadczyć, że chcą skorzystać ze świadczenia małżeńskiego w wyniku czego instytucja finansowa utworzy wspólny rejestr dla małżonków. W takim przypadku ich świadczenie jest wypłacane w 120 ratach, wspólnie aż do wyczerpania środków zgromadzonych na rejestrze małżeńskim. W sytuacji, kiedy jeden z małżonków umrze przed wypłaceniem ostatniej raty, pozostałą część środków wypłaca się żyjącemu współmałżonkowi.

Wypłata transferowa

Wypłata transferowa może też nastąpić po osiągnięciu 60 roku życia. Jest to możliwość dokonania przez uczestnika wypłaty transferowej na rachunek terminowej lokaty oszczędnościowej, pod warunkiem że będzie to lokata z której przewidziano wypłata ratalna możliwa będzie przez co najmniej 120 miesięcy, z wyłączeniem możliwości dysponowania tymi środkami w inny sposób. Będzie także istniała możliwość dokonania przez uczestnika wypłaty transferowej do zakładu ubezpieczeń na życie w ramach świadczenia okresowego lub dożywotniego.

Powyżej omówiono jedynie niektóre aspekty projektu ustawy o PPK w zakresie wycofania środków. Zastrzegamy, że powyższe zostało opracowane na podstawie projektu ustawy, który może ulec zmianie w procesie legislacyjnym. W razie pytań lub wątpliwości prosimy o kontakt.