Pierwszy odcinek Akademii PPK – Wpłaty i inne zasilenia

Z przyjemnością prezentujemy Państwu pierwszy odcinek Akademii PPK, która, choć już Państwu znana, została zaktualizowana zgodnie z treścią ustawy z dnia 4 października 2018 roku.

Odcinek 1 – Wpłaty i inne zasilenia

Zgodnie z ustawą o pracowniczych planach kapitałowych (PPK), wpłaty do PPK będą pochodziły z trzech źródeł: od pracodawców, od pracowników oraz ze środków Funduszu Pracy. W ramach PPK będą opłacane wpłaty obligatoryjne (podstawowe), jak też fakultatywne (dodatkowe). Wszystkie te wpłaty określone są jako procent od indywidualnego wynagrodzenia uczestnika PPK. Przewidziano też zasilenia ze strony Funduszu Pracy, uzależnione od spełnienia przez uczestnika PPK określonych warunków w zakresie gromadzenia środków w PPK.

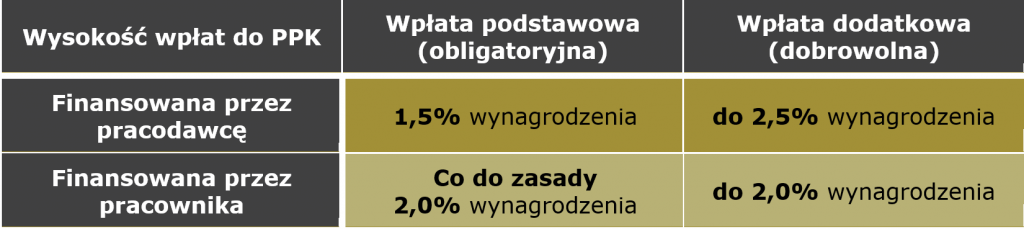

Zasilenia obligatoryjne – wpłaty podstawowe do PPK

Dwie obowiązkowe wpłaty podstawowe:

- wpłata podstawowa pracodawcy w wysokości 1,5% wynagrodzenia

- wpłata podstawowa uczestnika w wysokości 2% wynagrodzenia

Ustawa przewiduje możliwość dokonywania wpłat podstawowych niższych niż 2% wynagrodzenia, ale nie mniej niż 0,5% wynagrodzenia, przez osoby zatrudnione osiągające w danym miesiącu wynagrodzenie niższe niż 120% minimalnego wynagrodzenia za pracę. Wpłaty naliczane będą od każdego składnika wynagrodzenia. Od składników wynagrodzenia miesięcznego w terminie do 15. dnia następnego miesiąca, a od składników za okresy dłuższe w terminie wypłaty tych składników.

Zasilenia dobrowolne – wpłaty dodatkowe do PPK

Zarówno pracodawca, jak i pracownik mogą na zasadzie dobrowolności zadeklarować wnoszenie wpłat dodatkowych do PPK. W przypadku pracownika, określa on samodzielnie wysokość wpłaty dodatkowej, która nie może przekroczyć 2% wynagrodzenia. Nie ma ograniczeń co do sposobu określenia dokładnej wysokości tej wpłaty, np. może ona wynieść 1,99% czy 0,87% wynagrodzenia. Może ona być zróżnicowana pomiędzy poszczególnymi uczestnikami PPK. Natomiast inaczej wygląda sytuacja w przypadku wpłaty dodatkowej pracodawcy. Wysokość tej wpłaty ustala samodzielnie pracodawca w treści umowy o zarządzanie PPK, a maksymalnie może ona wynosić 2,5%. Co do zasady, wpłata dodatkowa pracodawcy powinna być równa dla wszystkich pracowników danego pracodawcy, chyba że zostanie zróżnicowana ze względu na staż zatrudnienia u pracodawcy lub zróżnicowana w inny sposób, na podstawie regulaminu wynagradzania lub układu zbiorowego pracy obowiązującego u pracodawcy.

Wysokość wpłat do PPK

Zasilenia ze strony Funduszu Pracy

Celem wzmocnienia atrakcyjności oszczędzania w ramach PPK przewiduje się zachęty w postaci jednorazowej wpłaty powitalnej w kwocie 250 zł oraz wprowadzenia dopłat rocznych w wysokości 240 zł, które będą zasilały rejestry tych uczestników PPK, którzy w danym roku kalendarzowym dokonają wpłat powyżej ustalonego progu. W warunkach roku 2019 byłaby to kwota 472,5 zł, której zebranie z wpłat podstawowych uprawniałoby uczestnika do otrzymania dopłaty rocznej. Zarówno wpłata powitalna, jak też dopłaty roczne finansowane będą bez pośrednictwa pracodawcy, ze środków Funduszu Pracy. Pracownik uprawniony jest do otrzymania jednej wpłaty powitalnej oraz jednej dopłaty rocznej bez względu na liczbę posiadanych PPK.

Podstawa wymiaru wpłat do PPK

Podstawą wymiaru wszystkich wpłat do PPK jest wynagrodzenie uczestnika PPK, które zgodnie z definicją zawartą w ustawie stanowi podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe uczestnika, o których mowa w ustawie z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych z wyłączeniem podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe osób przebywających na urlopie wychowawczym oraz pobierających zasiłek macierzyński lub zasiłek w wysokości zasiłku macierzyńskiego.

Symulacja wysokości zasileń w zależności od wynagrodzenia w pierwszym roku oszczędzania (w PLN)

POBIERZ ODCINEK I AKADEMII PPK W FORMACIE PFD