Akademia PPK – Odcinek 9 – Podatki w PPK

Ustawa o pracowniczych planach kapitałowych (PPK) przewiduje opodatkowanie środków gromadzonych na rejestrze prowadzonym w ramach PPK na różnych jego etapach – zasilenia, akumulacji i wycofania. Mechanizm opodatkowania wpłat do PPK zakłada pobieranie podatku w fazie zasilenia, dzięki czemu w ostatniej fazie (wypłaty) środki na ogół będą wolne od podatku dochodowego.

Etap zasilenia

Etap zasilenia

Finansowane przez pracodawcę wpłaty wnoszone do PPK stanowią przychód pracownika. Oznacza to, że pracodawca jako płatnik jest zobowiązany do obliczenia oraz pobrania od nich zaliczki na podatek dochodowy od osób fizycznych. Wpłaty finansowane przez uczestnika PPK pochodzą z jego wynagrodzenia „netto”, to jest po opodatkowaniu. Do przychodu pracownika nie wlicza się wpłaty powitalnej ani dopłat rocznych, finansowanych z Funduszu Pracy.

Etap akumulacji

Dokonanie wypłaty transferowej środków zgromadzonych w PPK jest zwolnione z podatku dochodowego od osób fizycznych. Konstrukcja taka jest zrozumiała, gdyż celem wypłaty transferowej jest przekazanie środków na inny rejestr uczestnika do PPK lub IKE, a nie wypłacenie tych środków. Wolne od podatku są również wypłaty środków zgromadzonych w PPK na rzecz osób uprawnionych po śmierci uczestnika PPK.

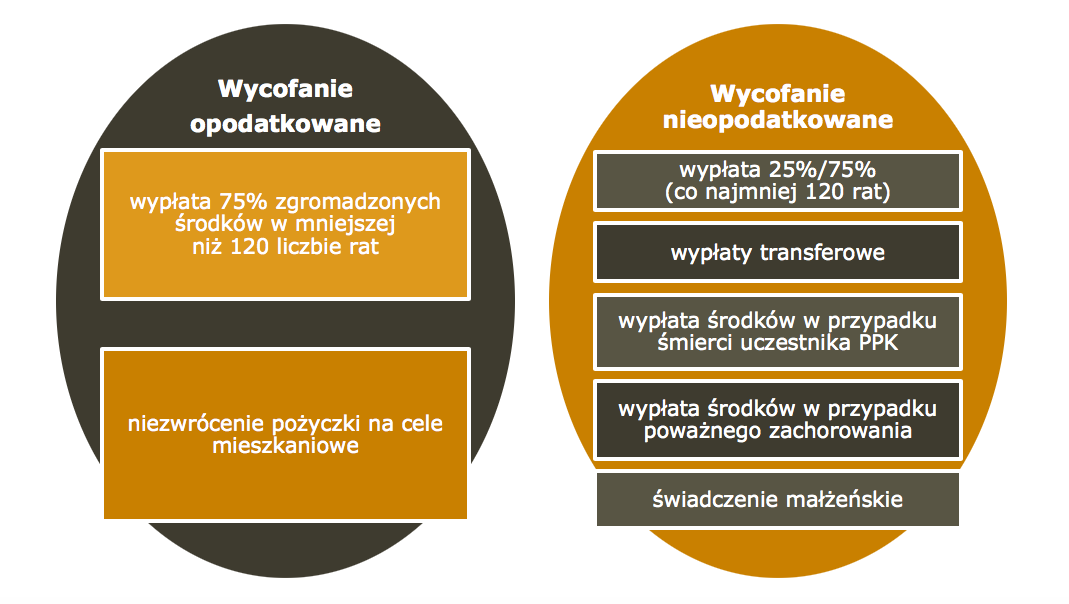

Na etapie akumulacji środków ustawodawca przewiduje możliwość tymczasowego lub trwałego wycofania środków, określając przy tym konsekwencje podatkowe:

- jednorazowa wypłata do 25% środków zgromadzonych w PPK w przypadku poważnego zachorowania jest nieopodatkowana. Dzięki temu uczestnik może przeznaczyć całość wypłacanych środków na cele związane z leczeniem swoim lub bliskich;

- wypłata do 100% środków z PPK na własne cele mieszkaniowe nie jest opodatkowana, jednakże, jeśli uczestnik nie dokona zwrotu wypłaconych środków w pełnej wysokości w terminie wynikającym z umowy regulującej tę wypłatę na cele mieszkaniowe, zapłaci podatek dochodowy w wysokości 19% w zakresie, w jakim uczestnik nie dokonał zwrotu wypłaconych środków.

Etap wycofania

Wypłata po osiągnięciu 60. roku życia następuje w dwóch częściach. Jednorazowo wypłacanych jest 25% zgromadzonych środków, a pozostałe 75% środków wypłaconych zostaje w co najmniej 120 miesięcznych ratach. W takim przypadku wypłata jest wolna od podatku. Jednakże, jeśli uczestnik PPK zdecyduje się na wypłatę pozostałych 75% środków w mniejszej liczbie rat, to zobowiązany będzie do zapłacenia zryczałtowanego podatku dochodowego w wysokości 19% od dochodu uzyskanego z PPK. Celem tego rozwiązania jest zniechęcenie uczestników PPK do dokonania wypłaty w mniejszej liczbie rat, dzięki temu środki zgromadzone w PPK będą stanowiły regularne uzupełnienie świadczeń z innych filarów przez większą liczbę miesięcy. Środki wypłacone w ramach świadczenia małżeńskiego w formie co najmniej 120 miesięcznych rat są wolne od podatku dochodowego.

POBIERZ ODCINEK W FORMACIE PDF